专题:聚焦银行业2024年度功绩发布会开云(中国)Kaiyun·体育官方网站-登录入口

3月28日,兴业银行在上海举行2024年年度功绩诠释会。3月27日晚间,该行败露了2024年年报。2024年,兴业银行终了营业收入2122.26亿元,同比增长0.66%;终了归母净利润772.05亿元,同比增长0.12%,增幅都由负转正。

此外,兴业银行贪图每股分成1.06元,分成占包摄净利润30.17%,初次超越30%。与年报同期发布的还有《对于2025年度估值进步贪图的公告》,该公告提到,2025年将择机运行中期分成责任,增多分成频次。

据界面新闻记者整理,这次功绩诠释会主要有以下重心:

引入中恒久资金,优化股权结构

在功绩诠释会现场,兴业银行董事长吕家进示意,作念好市值照顾需要表里兼修。从外部来看,要增强信心,银行业是典型的顺周期行业,一家银行边界越大,与宏不雅经济的关联就越密切。当下,中国经济转型发展迎来积极变化,市集信心增强了,兴业银行作念好市值照顾上就有了好的大环境。

财报数据表现,2024年末兴业银行总财富迈上10万亿元台阶,达到10.51万亿元。当年三年,兴业银行总财富接连跨过8万亿元、9万亿元、10万亿元三个台阶,兴业银行也集结入选系统蹙迫性银行名单。

吕家进还示意,里面环节是练内功、增实力。在业务上,改动财富欠债结构,坚决不移落实“五篇大著述”尤其要作念好科技金融大著述;在防控风险上,保捏对新赛说念的高频追踪和动态改动,以提高风险照顾专科化水平,加强风险和业务的交融,作念到看得懂方法、管得住风险、作念得来业务。

近期,政策推动进一步扩大金融财富投资公司(AIC)股权投资试点,支援相宜条款的营业银行发起诞生金融财富投资公司。面前,诞生金融财富投资公司的主如若五家大型营业银行,后续相宜条款的营业银行有望诞生金融财富投资公司。

吕家进示意:“现时监管部门在积极推动AIC诞生,兴业银行正在积极央求。一朝AIC概略收效央求,咱们还会在科技金融上造成新的发展。”

此外,吕家进称,还要优化股权结构。兴业银行自己股权结构相对散布,容易受市集波动的影响。在这些基础上,兴业银行这几年来也在进一步加大耐烦成本、中恒久策略资金伙伴的引入,从而优化股权结构。

财报数据表现,2024年末福建省财政厅与其全额出资诞生的福建省金融投资有限职守公司共计捏有兴业银行19.09%的股份,为兴业银行第一大推动;其次,中国东说念主民保障集团股份有限公司迥殊关联方捏股12.90%;中国香烟总公司迥殊关联方捏股9.90%。

力求稳步进步分成率

经董事会审议,兴业银行贪图每股分成1.06元,分成金额总共220.2亿元,占归母净利润的30.17%,初次打破30%,集结15年上涨。兴业银行董事长吕家进示意,下一阶段兴业银即将奋发创造更大的价值,把蛋糕作念大,保捏较好的盈利水平。同期,将把分成率稳步进步当作一个蹙迫标的。

中期分成方面,吕家进示意,兴业银行一直在研究、不雅察同行等方面的作念法。总体而言,但愿投资者更有耐烦,成为耐烦成本,与兴业银行相伴成长,分享发展后果。

本年净息差臆测下跌10bp,但优于同行

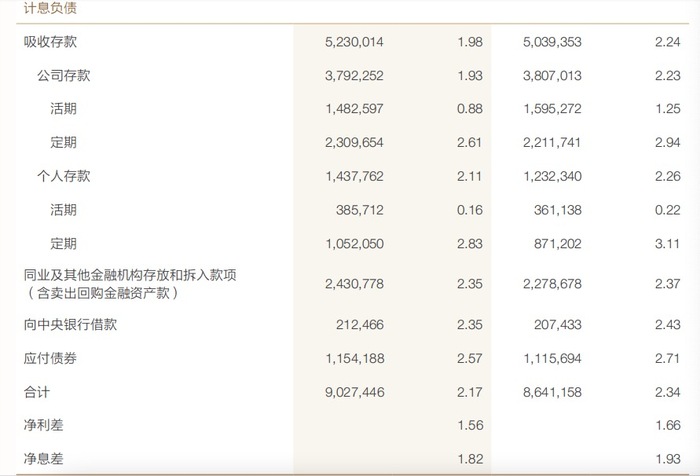

证明年报,2024年兴业银行营业收入2122.26亿,同比微增0.66%,其中,净利息收入1481.07亿,同比增长1.09%,归母净利润772.05亿,同比增速0.12%——营收和净利润增速双双转正,主如若净利息收入增长,净息差降幅收窄。

净息差降幅收窄的主要原因是欠债成本权臣缩小,欠债成本从2023年的2.34%下跌到2024年的2.17%,下跌17bp。其中,进款成本下跌迥殊瓦解,对公进款的成本更是同比下跌30bp,施展优异。

瞻望2025年,兴业银行贪图财务部总司理林舒示意,按兴业银行现时的财富结构,进款付息率还有20个bp的下跌空间。由于财富端利率也在快速下跌,联结现存财富结构,臆测本年净息差持续下行10bp,但会跑赢大市。

国度金融监管总局数据表现,2024年末营业银行净息差为1.52%,比拟上年末下跌17bp,而兴业银行净息差1.82%高于行业平均水平,同比下跌11bp,降幅低于行业平均6bp。

兴业银行行长陈信健示意,在市集管控上,要处理好欠债与财富的关系。当年是高抬高打策略,对应的是“高收益、高风险”。面前依然下定决心,与其去投放高风险财富赢得利差收益,不如下决心缩小欠债的付息率,更好地投放低风险、稳收益的财富。

本年贪图新增信贷4000亿元

连年来有用信贷需求不及的问题广为市集存眷。林舒示意,兴业银行在财富端的赢得才气较强,在财富结构的转型上依然取得了成效。本年新增贷款增长贪图为4000亿元,其中公司贷款贪图新增3000亿元,零卖贷款贪图新增1000亿元。

林舒先容,从前两月的推行来看,前两月新增信贷1200亿元,处于合理的范围内。从结构看,本年增长1200亿信贷主如若对公信贷,但个东说念主住房按揭贷款同比多增80多亿,展现出一定的韧性。

财报数据表现,甩掉2024年末兴业银行贷款余额5.73万亿,贷款(不含应计利息)较上年末增多2756.75亿元,增长5.05%。公司贷款占比60%,较上年末上涨2.05个百分点;个东说念主贷款占比34.71%,较上年末下跌1.48个百分点;单子贴现占比5.29%,较上年末下跌0.57个百分点。

本年新发生不良财富边界较上年将有所下跌

财富质所在面,兴业银行首席风险官赖富荣示意,臆测本年新发生不良财富边界较上年将有所下跌,所在债和信用卡风险将持续敛迹;房地产新发生不良会敛迹,但个别表情可能暴雷;零卖信贷靠近的省略情味较大。

赖富荣示意,总体而言,畴昔兴业银行财富质田看法将会保捏在合理的风控范围内,兴业银行有信心在举座的风险和管控方面持续跑赢大市。

财报数据表现,甩掉2024年末兴业银行不良贷款率1.07%,较半年末下跌0.01个百分点,与上年末捏平。存眷贷款率1.71%,环比半年末下跌0.02个百分点,较上年末上涨0.16个百分点,主要受零卖风险有所抬升影响。

分行业看,零卖贷款方面,受宏不雅身分影响,银行业零卖信贷风险呈上涨趋势。2024年末兴业银行零卖信贷不良率0.82%,较岁首上涨0.14个百分点,但处于行业较好水平。

所在债方面,兴业银行通过专项债置换累计压降业务敞口390亿元,回拨减值约19亿元。2024年末,所在政府融资平台债务余额1043亿元,较上年末减少572亿元;不良财富率3.91%,较上年末上涨1.39个百分点。房地产方面,不良财富率3.89%,较上年末上涨0.85个百分点,主如若加强对存量表情的风险评估,实时下调风险分类,推动计算机构加速风险措置。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP