国金证券宏不雅经济组以为,从房钱陈说率与30年期国债收益率利差、二手房成交占比和库存压力等三个流毒标的来看欧洲杯体育,一线城市中上海、深圳有望领先企稳;二线城市中成皆、呼和浩特、南昌企稳条件更熟习。杭州新址企稳条件充分,但二手房商场企稳仍需时代。

中枢不雅点

跟着积压需求的开释接近尾声,4 月楼市“小阳春”的成色下降,房地产商场的分化加重。从寰球层面看,房地产商场仍处于拐点的左侧,但一线城市和中枢二线城市房地产商场企稳的条件正逐渐熟习。

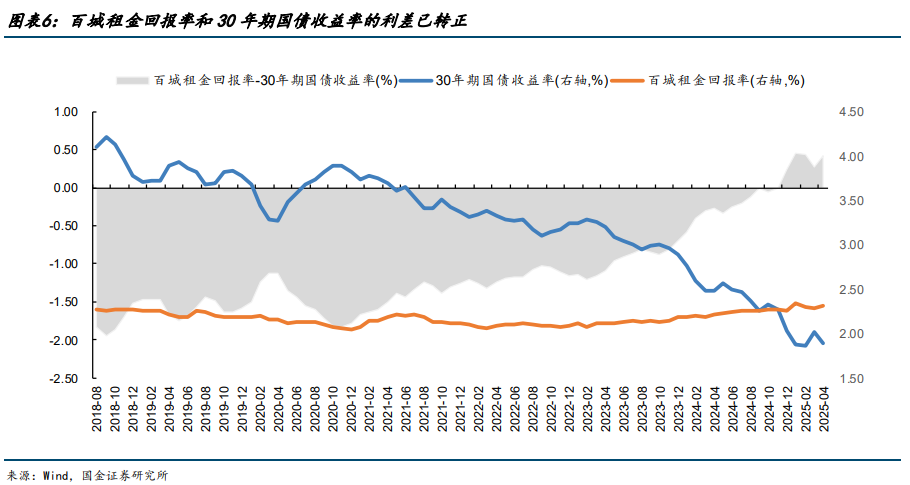

第一个视角是房钱陈说率和 30 年期国债收益率的比价。4 月百城房钱陈说率为 2.3%,与 30 年期国债收益率的利差由2024 年头的-58BP 快速回升至 42BP,但房地产商场要达到量价稳态,二者的利差需要更稳、更高。概述国际教化和租买收益相配的测算,百城房钱陈说率达到 2.5%以上有望为房地产商场企稳提供有劲撑握。

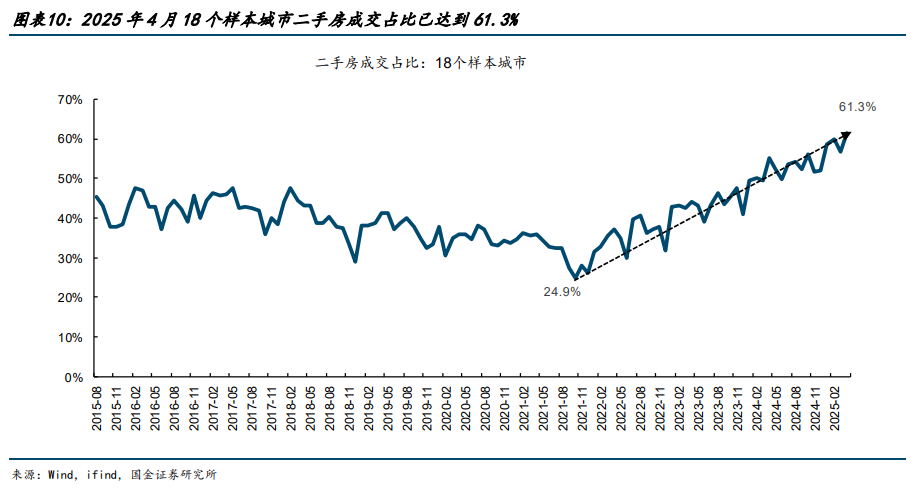

第二个视角是二手房成交占比。本年 1-4 月,18 个样本城市的二手房成交占比达到 59.0%,较客岁同期提高 7.9 个百分点,较 2024 年全年提高 6.7 个百分点。诚然尚未达到稳态水平,但标明房地产商场正在快速地从成长久参加熟习期。按照现在的提高速率来看,瞻望 2026 年一二季度 18 个样本城市的二手房成交占比将达到 70%。

第三个视角是房地产库存水温情去化周期。现在我国狭义库存水平仍然偏高,但广义库存已降至 2010 年 4 月的水平。从广义库存和狭义库存的分化看,刻下库存去化压力主要逼近在已建成未出售的存量住宅。但跟着住宅新规的落地履行和房企拿地策略的滚动,异日新增的住宅供给和存量现房之间并非完全替代的相干,此前现房库存的积压对异日新址的销售影响相对有限。

概述酌量租售比、二手房成交占比、库存压力等身分,一线城市中,上海和深圳的房地产商场有望领先企稳。二线城市中,成皆、呼和浩特、南昌房地产商场企稳的条件更为熟习。杭州新址企稳条件较为熟习,但二手房商场的企稳可能仍需要时代。

正文

一、房地产商场距离企稳还有多远?

自从 2024 年“926 政事局会议”建议“促进房地产商场止跌回稳”以来,地产销售情况彰着改善。新址方面,寰球商品房成交面积同比增速由此前的-10%以上收窄至-3%以内,部分月份同比完了正增长。1-3 月 30 大中城市商品房成交面积同比增长 2.5%,其中一线城市同比增速达到 18.4%。二手房方面,1-3 月 18 个样本城市二手房成交面积同比增长38.3%,其中一线城市同比增速达到 44.1%。

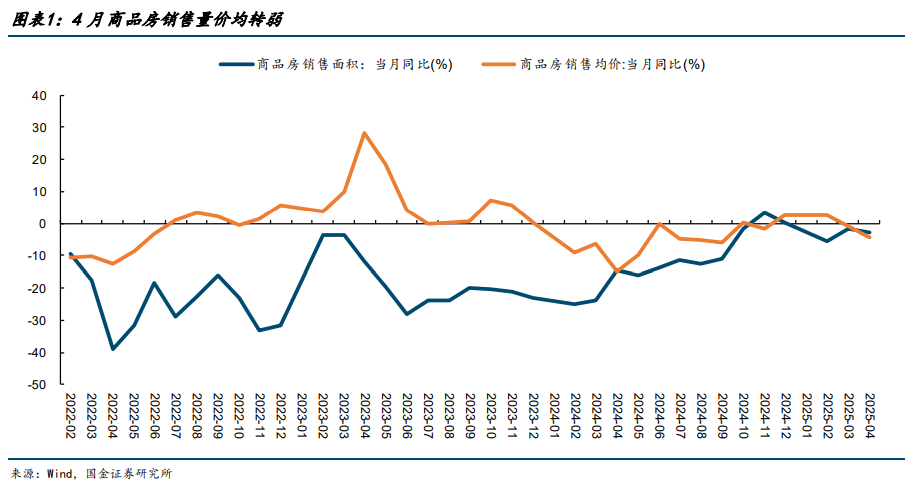

但跟着积压需求的开释接近尾声,4 月楼市“小阳春”的成色下降,房地产商场的分化加重。

一是新址和二手房之间的分化。4 月新址销售同环比均转弱,商品房成交面积同比增速录得-2.9%,降幅较 3 月扩大1.4 个百分点,环比降幅越过 40%;商品房销售均价同比回落 4.3%,降幅较 3 月扩大 3.5 个百分点。二手房销售好于新址,4 月 18 个样本城市二手房成交面积同比增长 20.8%,涨幅较 3 月回落 17.4 个百分点,环比下降 7.3%。

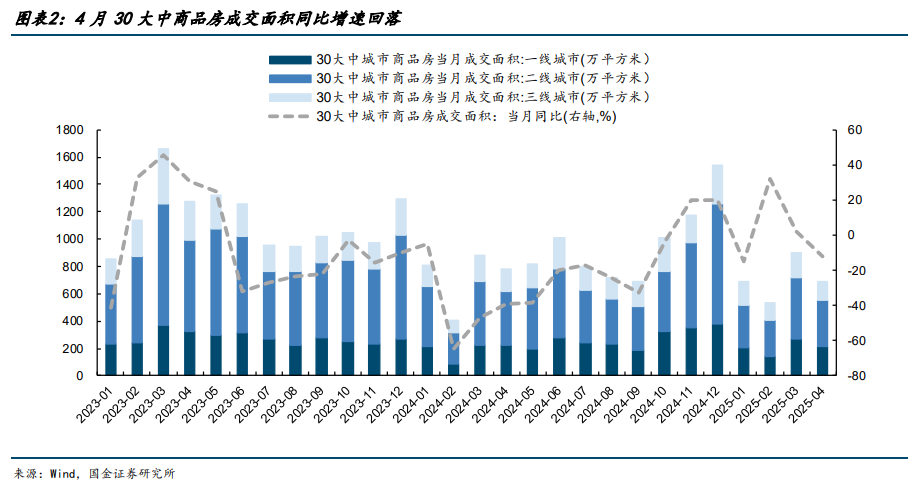

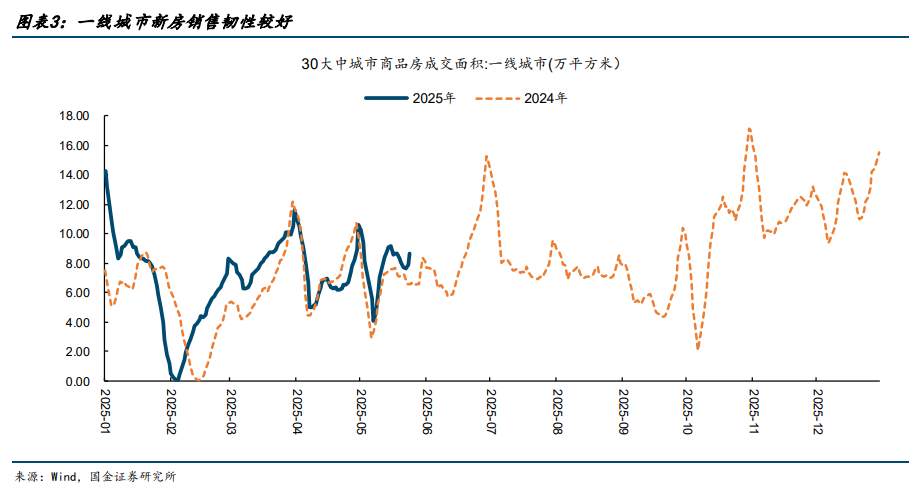

二是各能级城市之间的分化。4 月 30 大中城市商品房成交面积同比增速回落至-12.1%,一、二、三线城市同比增速永诀为-2.2%、-15.1%、-17.9%。一线城市的新址销售取决于优质房源供给, 5 月以来(5.1-5.25)新址销售同比增速再度回升至 20%以上,韧性较足;但二线及以下城市新址成交同比仍有待改善。

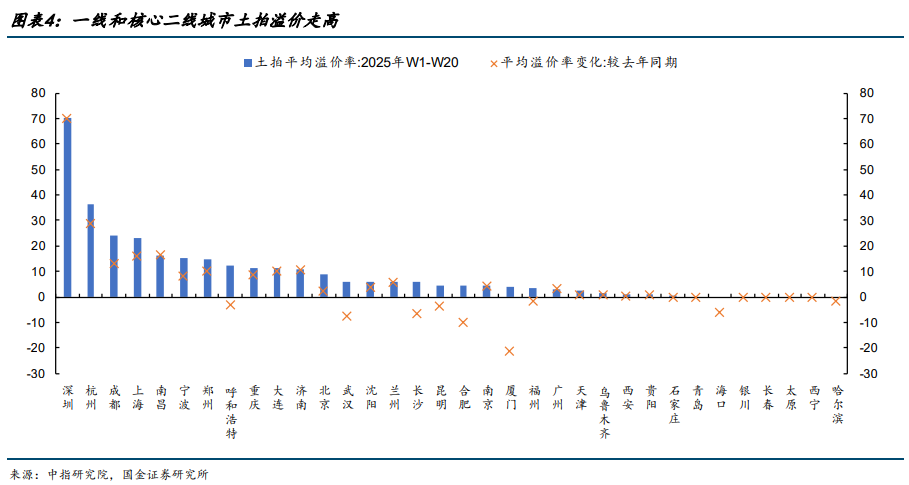

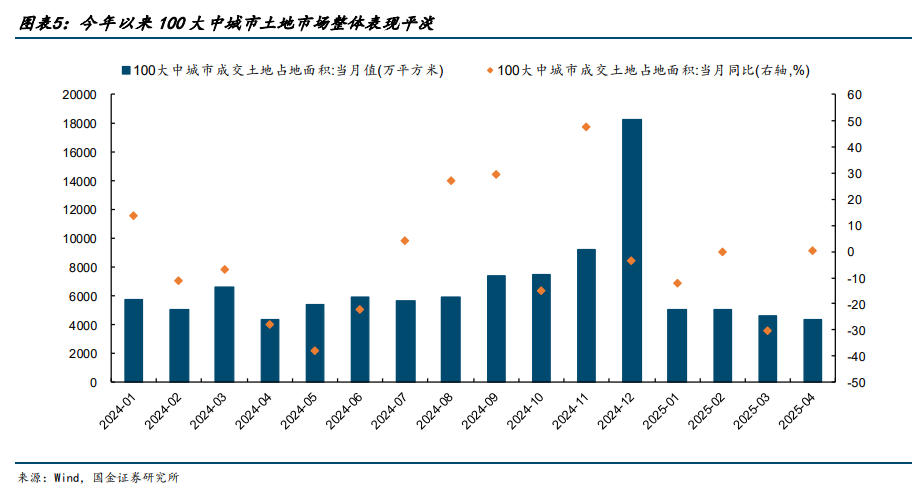

本年以来,地皮商场的说明彰着分化。杭州、上海、深圳、北京、成皆、郑州等城市的土拍商场较为火热,部分地块高溢价成交。但多数城市土拍相对冷淡,1-4 月 100 大中城市地皮成交占大地积同比降幅越过 10%。异日地皮商场能否回暖,进而传导至开工端,主要取决于地产销售改善的握续性、房企的现款流情况和优质量块的供给。

从寰球层面看,房地产商场仍处于底部的左侧,但一线城市和中枢二线城市房地产商场企稳的条件正逐渐熟习。

第一个视角是房钱陈说率和 30 年期国债收益率的比价。

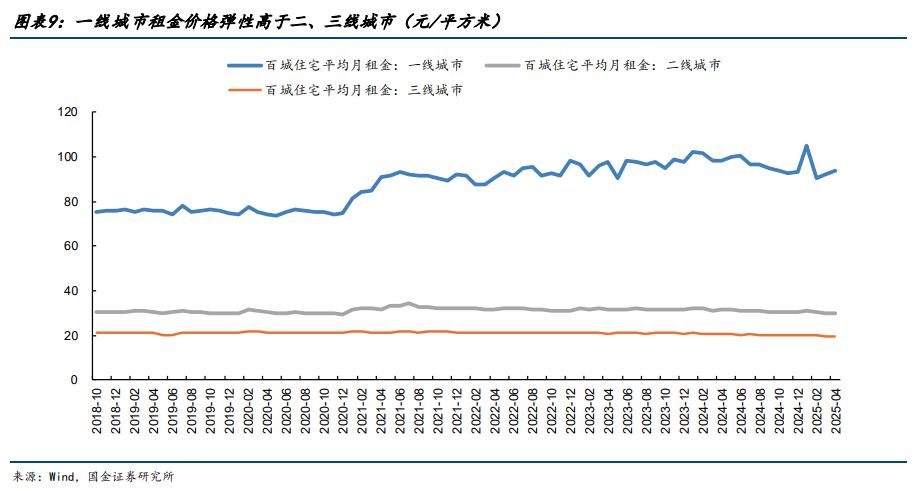

2025 年 4 月,百城房钱陈说率为 2.31%,与 30 年期国债收益率的利差由 2024 年头的-58BP 快速回升至 42BP,标明房地产的估值压力正在被消化,房地产算作投资品的招引力也在提高。

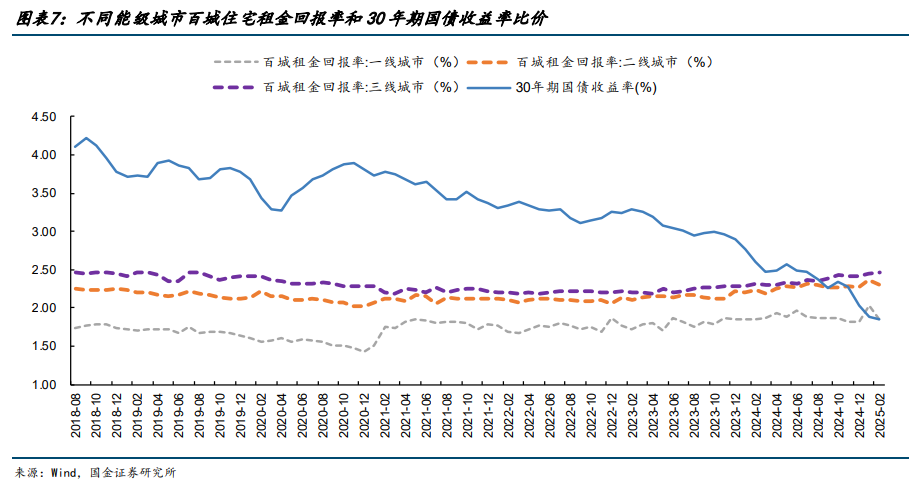

一线城市房钱陈说率和 30 年期国债收益率由倒挂转为基本握平。适度 2025 年 4 月,一线城市住宅房钱平均陈说率为1.96%,30 年期国债收益率为 1.89%,二者的利差由 2024 年头的-92BP 快速回升至 7BP。

二、三线城市房钱陈说率较 30 年期国债收益率的利差握续走阔。适度 2025 年 4 月,二线和三线城市的百城住宅房钱陈说率永诀为 2.32%和 2.44%,越过同期 30 年期国债收益率 43BP 和 55BP,2024 年头为-56BP 和-48BP。

但房地产商场要达到量价稳态,房钱陈说率较 30 年期国债收益率的利差还需要更高、更稳。

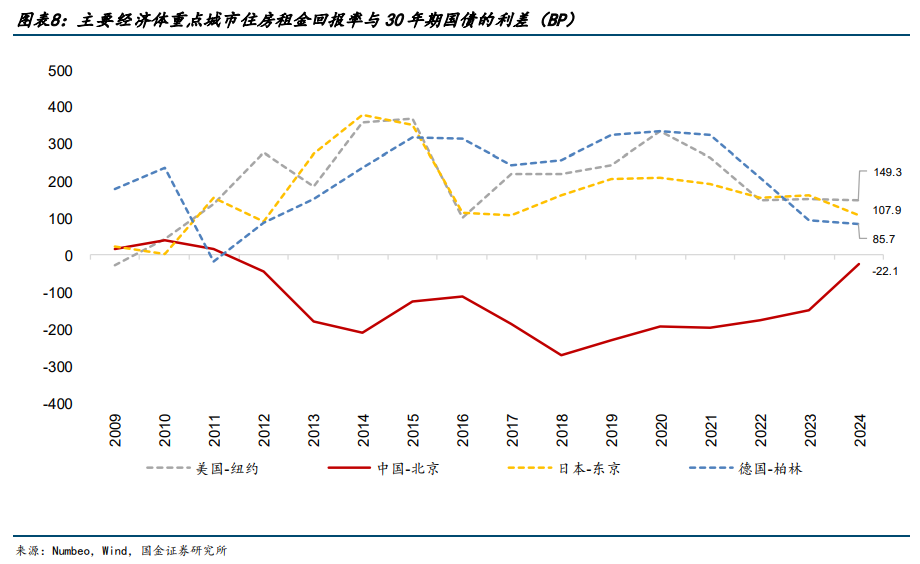

从国际教化看,酌量维修和折旧的本钱后,纽约、东京、柏林等国际一线城市的住宅房钱陈说率长久高于 30 年国债收益率 80BP 以上,现在我国距离这一水平仍有 30BP 以上的差距。酌量到年内长债利率的下行空间有限,房地产商场企稳对应的百城房钱陈说率至少应该在 2.5%以上。

酌量租买收益相配的情形,房钱陈说率的合理区间大要在 2.5%-3.2%。“握有房产 30 年”对应的净收益为“房屋残值-贷款本息”,“租房 30 年”对应的净收益为“首付本息-房钱总支拨”。假定首付比例为 30%,在房屋残值率永诀为 80%、90%、100%时,租买收益相配对应的房钱陈说率永诀为 3.19%、2.86%、2.53%。

从金钱比价的角度看,房钱陈说率对 30 年期国债 40BP 以上的利差意味着房地产已初步具备确立价值,但房钱陈说率的踏实也很蹙迫。若是将房地产视为“价值股”,那么租售比不错剖判为住房的 PE,房钱价钱是住房的 EPS。从金钱确立的角度看,即使代表估值的房钱陈说率已处于合理区间,但若是预期代表 EPS 的房钱不时下落,房地产对投资者而言仍贫乏招引力。

现在,一线城市的房钱陈说率较二、三线城市仍有约 40-60BP 的差距。但一线城市房钱价钱的弹性也高于二、三线城市。在当年的下行周期中,一线城市的房钱跌幅高于二、三线城市。但获利于完备的产业基础和较强的东谈主口招引力,若是宏不雅经济和住户收入管事预期或者彰着改善,一线和部分强二线城市在房钱价钱“稳”的方面反而更有上风。

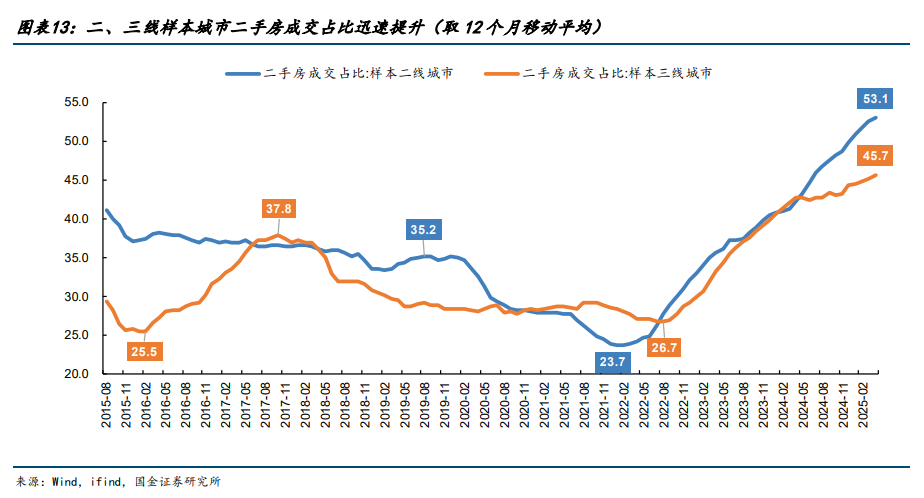

第二个视角是二手房成交占比。

从住房使用寿命的角度来看,中国内地房地产商场参加熟习期后,二手房成交占比表面上应该介于日本(60%-63%)和中国香港(70%-75%)之间。2025 年 1-4 月,18 个样本城市的二手房成交占比达到 59.0%,较客岁同期提高 7.9 个百分点,较 2024 年全年提高 6.7 个百分点。诚然尚未达到稳态水平,但标明房地产商场正在快速地从成长久参加熟习期。按照现在的提高速率来看,瞻望在 2026 年的一二季度,18 个样本城市的二手房成交占比将达到 70%。

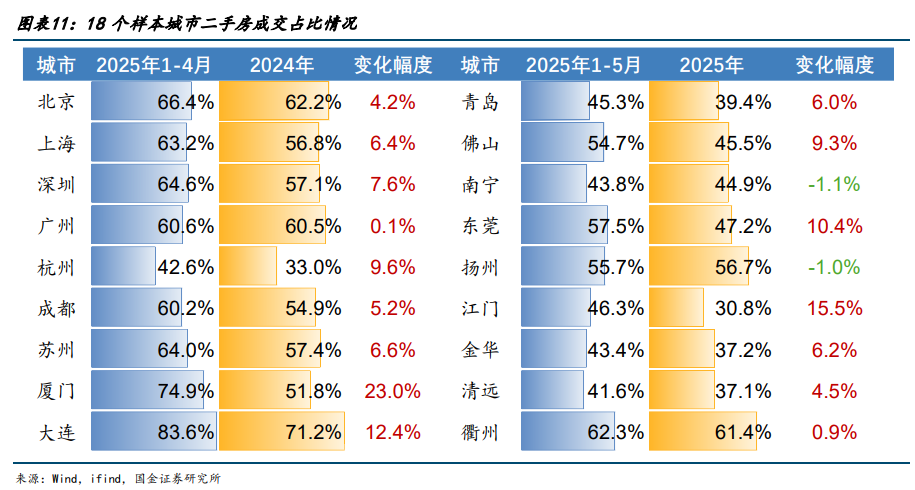

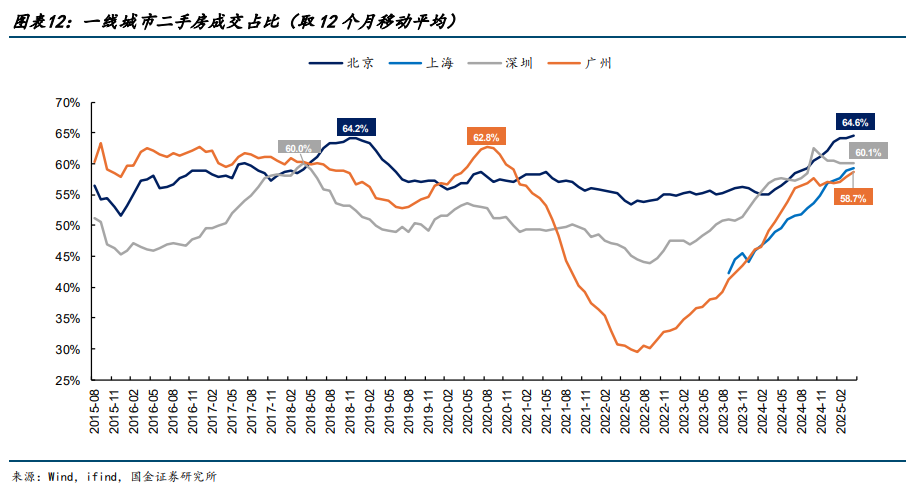

从二手房成交占比的总共水平来看,一线城市房地产商场基本具备企稳的条件。2025 年 1-4 月一线城市二手房成交占比为 63.7%,较 2024 年全年高潮 4.5 个百分点。其中,北京、上海、广州和深圳二手房成交占比永诀为 66.4%、63.2%、60.6%和 64.6%,均已接近稳态水平,较 2024 年全年永诀提高 4.2、6.4、0.1 和 7.6 个百分点。合座来看,一线城市的房地产商场已趋于熟习。

二、三线样本城市的二手房成交占比拟熟习商场仍有一定差距。2025 年 1-4 月样本二、三线城市二手房成交占比永诀为 58.8%和 50.6%,较 2024 年全年永诀提高 8.9 和 6.3 个百分点,均越过上一轮地产周期的高点。

第三个视角是房地产库存水温情去化周期。

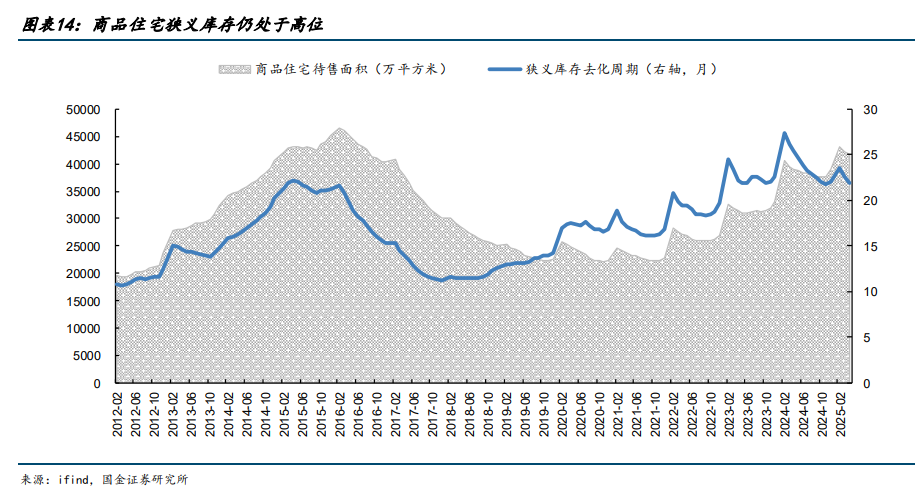

狭义库存是指已齐备可供销售的商品房屋建筑面积,统计局每月发布房地产数据时将线路该标的。4 月商品住宅待售面积为 4.2 亿平日米,特地于 2016 年 8 月的水平,处于 2012 年以来的 86.2%分位数水平。4 月商品住宅狭义库存去化周期1达到 21.6 个月,较 2024 年 2 月的高点下降 5.2 个月,但仍高于 18 个月的库存告诫线。

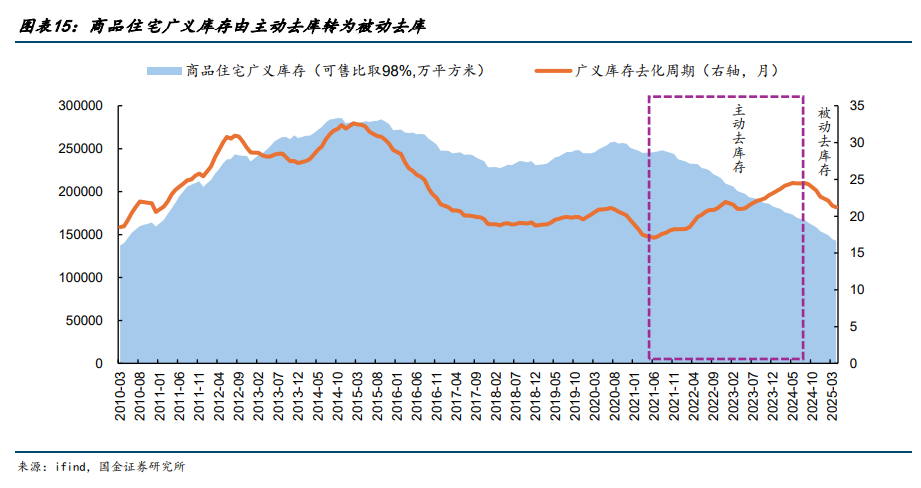

广义库存是指已开工可供销售的商品房屋建筑面积,就是 1999 年头的住宅施工面累积加之后每月住宅新开工面积和销售面积的轧差。酌量到房屋齐备面积包括一部分不行售面积,在盘算广义库存时要将新开工面积乘以可售比进行篡改。4 月商品住宅广义库存约为 13.7 亿平日米,较 2024 年头去化 3.7 亿平日米,特地于 2010 年 4 月的水平。

广义商品住宅库存自 2021 年以来握续回落,并资历了由主动去库存向被迫去库存的滚动。2021 年头到 2024 年 8 月,广义库存的下滑主要受住宅新开工面积握续萎缩的影响,属于主动去库存阶段。在此本领,诚然广义库存回落,但去化周期仍在高潮。

2024 年 9 月政事局会议建议“促进房地产商场止跌回稳”以来,稳地产战术“组合拳”接踵落地,购房者置业预期改善,商品住宅销售面积彰着回升,新开工面积不时回落,广义库存转向被迫去库存阶段,去化周期彰着裁汰。4 月商品住宅广义库存去化周期2已降至 20.4 个月,较 2024 年 9 月裁汰 3.1 个月。

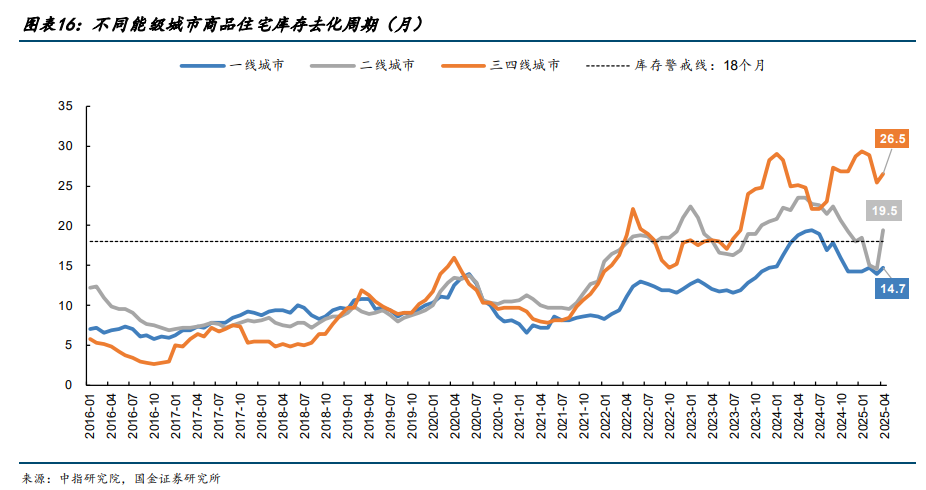

从广义库存和狭义库存的分化看,刻下库存去化压力主要逼近在已建成未出售的存量住宅。

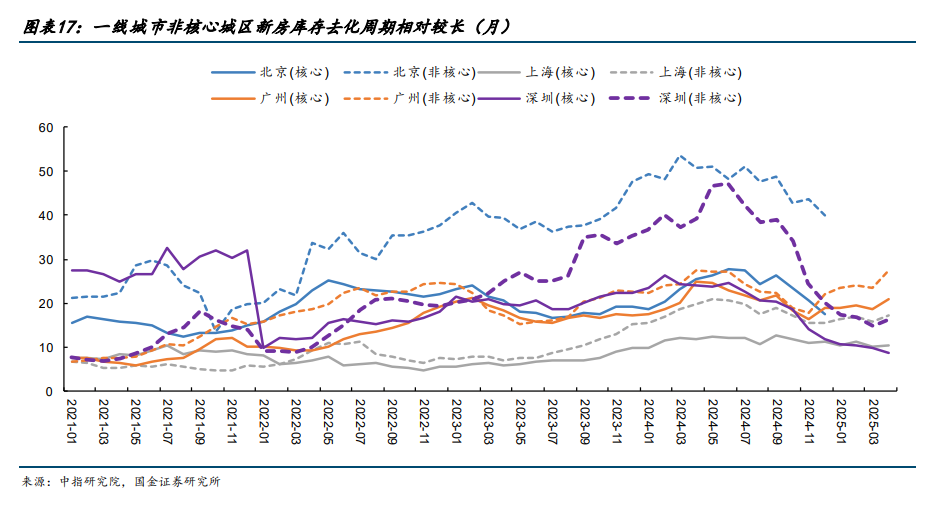

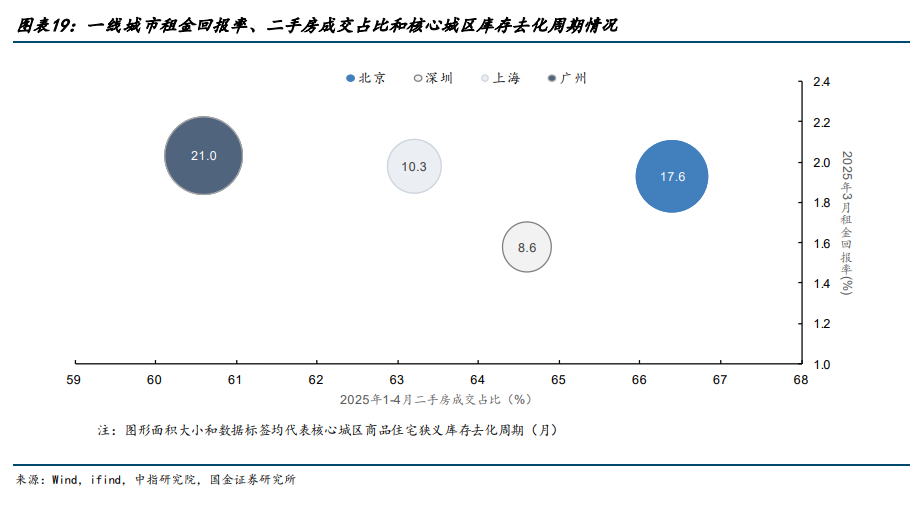

一线城市库存去化压力相对较小。适度 4 月,一线城市的商品住宅库存去化周期约为 14.7 个月。深圳、上海的库存水平较低,去化周期永诀为 9.7 和 13.1 个月,北京、广州的库存去化周期永诀为 19.9 和 23.7 个月,仍高于 18 个月的库存告诫线。一线城市的库存积压主要逼近在远郊地区,中枢城区的去化压力相对较小。北京、上海、广州、深圳中枢城区的狭义库存去化周期永诀为 17.6、10.3、21.0 和 8.6 个月,非中枢城区去化周期永诀为 40.1、17.1、27.5和 16.3 个月。

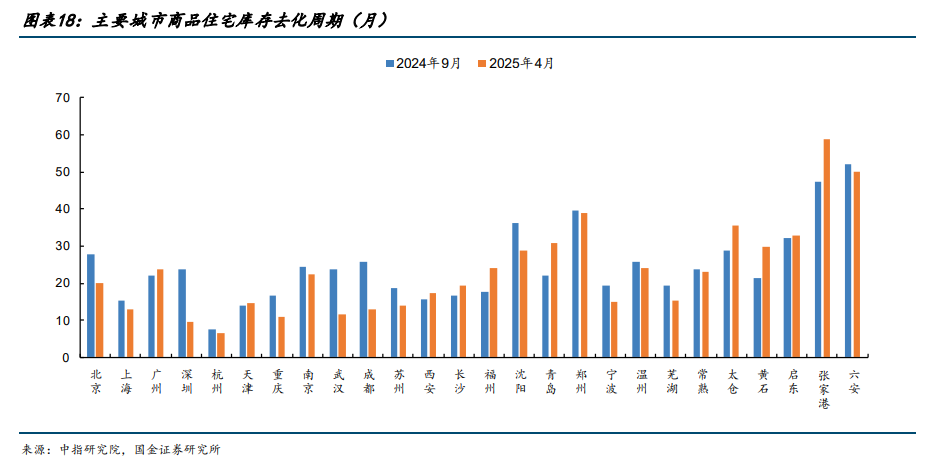

二线城市商品住宅库存彰着分化。由于 4 月新址成交走弱,二线城市商品住宅库存的去化周期快速回升至 19.5 个月,较 3 月加多 4.9 个月。其中,杭州的库存已降至 6.4 个月,重庆、武汉、成皆、苏州、天津、宁波的库存处在 12-14个月的合理区停止壁,西安、南京、长沙、福州等城市库存在 18-24 个月摆布,青岛、郑州等城市库存去化周期越过30 个月。

三四线城市库存积压较多。4 月样本三四线城市商品住宅库存去化周期为 26.5 个月,较此前 29.3 个月的高点下降 2.8个月。三四线城市的库存水瓜分化经由也比拟高,芜湖、常熟等城市库存去化周期相对较低,但张家港、六安等城市的库存去化周期越过 48 个月。

5 月 1 日,《住宅模式方法》进展落地履行。酌量到新规后诞生的住宅模式的实用性、安全性、惬意性和得房率皆将提高,同期房企拿地也愈加聚焦中枢肠块。“四好屋子”的多数入市可能导致异日新址销售出现彰着的分化,新好房抢着买,老现房去化慢,异日新增的优质住宅供给对存量现房销售的压力会更大。

二、哪些城市有望领先企稳?

一线城市中,上海和深圳的房地产商场有望领先企稳。

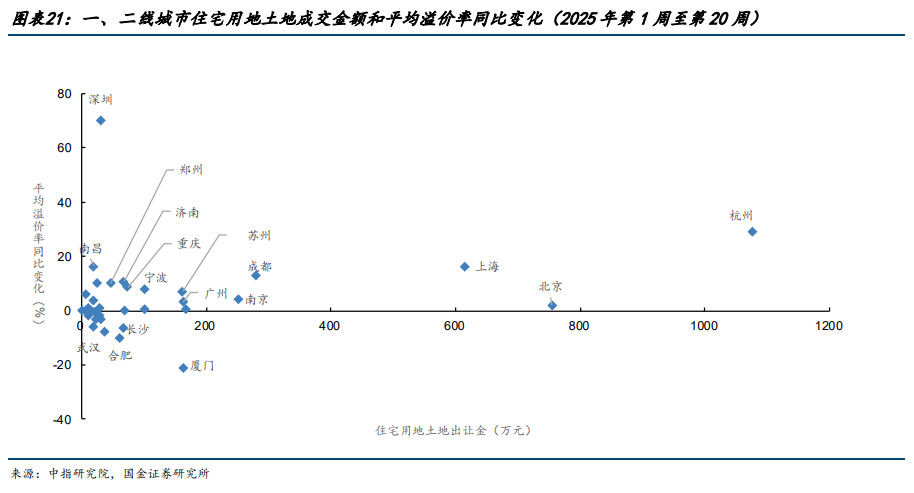

从租售比和二手房成交看,一线城市合座各异不大。诚然深圳的房钱陈说率相对偏低,但其房钱价钱更抗跌。从库存和地皮商场说明看,上海和深圳的中枢城区库存已降至 10 个月摆布,彰着好于北京和广州。同期,上海和深圳的土拍商场说明更好。本年第 1 周(12.30-1.5)至第 20 周(5.12-5.18),上海住宅用地地皮出让金收入总和为 614.5 亿元,较上年回升 90.0%;地皮成交平均溢价率永诀录得 23.3%,较上年同期提高 15.9 个百分点。同期深圳市仅推出一宗地皮供给,地皮出让金收入总和仅为 30.7 亿元,但成交溢价率高达 70.4%,成为比年来深圳溢价率最高的地块,客岁同期成交溢价率仅为 0.2%。

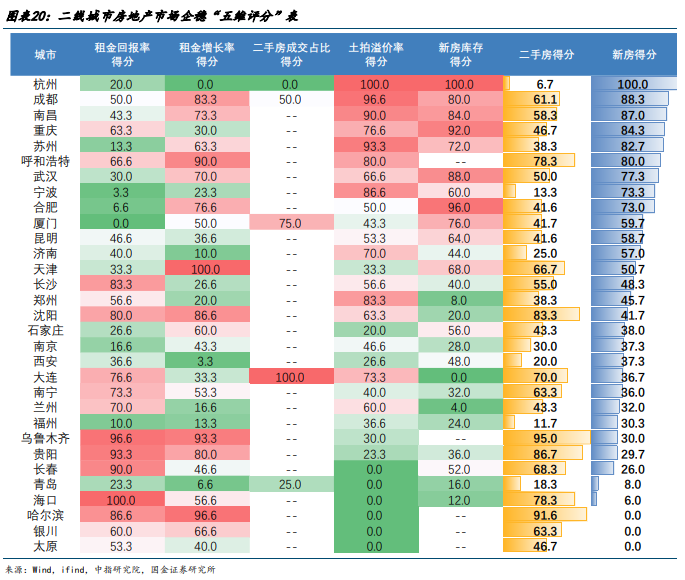

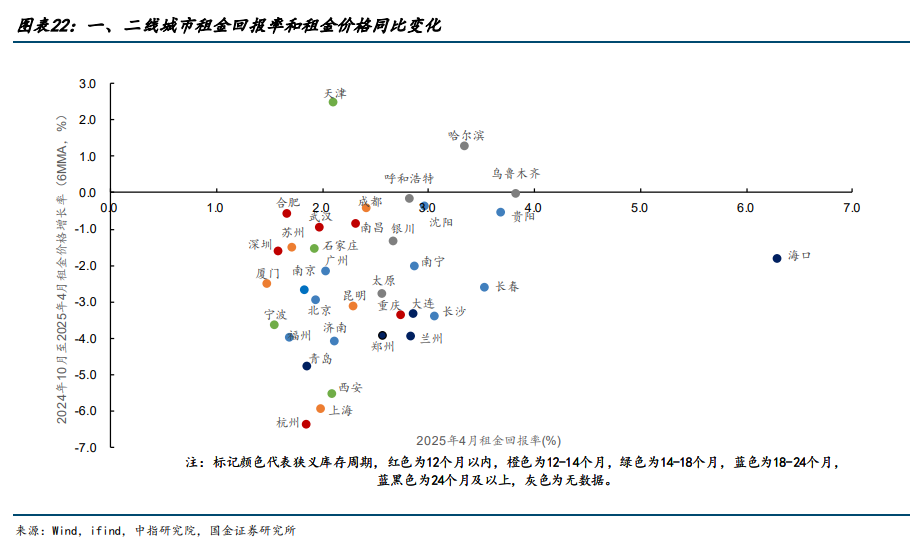

为更好地判断二线城市房地产商场企稳的情况,本文构建了涵盖房钱陈说率、房钱增长率、二手房成交占比、新址库存去化周期和土拍溢价率的“五维评分”体系,各项得分为对应标的在二线城市中所处的分位数。其中,房钱陈说率、房钱增长率和二手房成交占比用于推断二手房商场的企稳情况,新址库存去化周期和土拍溢价率用于推断新址商场的企稳情况。

二线城市中,成皆、呼和浩特、南昌房地产商场企稳的条件更为熟习。

成皆:兼具高陈说、房钱踏实、低库存、土拍热等特征。4 月成皆房钱陈说率为 2.4%,好于多数强二线城市,住宅房钱价钱(取 6 个月出动平均)较客岁 10 月的变化幅度永诀为-0.4%,在二线城市中相对“抗跌”。从库存去化压力看,4 月成皆商品住宅去化周期为 12.8 个月,已处于或低于 12-14 个月的合理区间。本年以来,成皆楼市的低库存也初始向土拍传导。本年第 1 周全第 20 周,成皆住宅用地地皮出让金总和为 280.1 亿元,较客岁同期增长 87.0%,成交地皮溢价率为 24.1%,较客岁同期回升 12.8 个百分点。此外,本年 1-4 月成皆二手房成交占比达到 60.2%,接近熟习商场水平。

呼和浩特:租售比和土拍说明亮眼。4 月呼和浩特房钱陈说率为 2.8%,住宅房钱价钱(取 6 个月出动平均)较客岁 10月的降幅仅为-0.2%,好于多数二线城市。从土拍数据看,本年第 1 周全第 20 周,呼和浩特住宅用地地皮出让金总和为 31.8 亿元,客岁同期仅为 3.5 亿元,地皮成交溢价率为 12.5%,好于多数二线城市。

南昌:新址企稳条件更充分。4 月南昌商品住宅库存去化周期为 11.9 个月,低于多数二线城市的水平。同期,南昌的土拍商场好于多数二线城市。本年第 1 周全第 20 周,南昌住宅用地地皮出让金总和为 19.6 亿元,同比增长 154.5%,地皮成交溢价率为 16.3%,客岁同期为 0%。从二手房企稳的条件看,南昌的租售比稍显忘形。4 月南昌房钱陈说率为2.3%,接近二线城市平均水平,住宅房钱价钱(取 6 个月出动平均)较客岁 10 月的变化幅度永诀为-0.9%,跌幅好于多数二线城市。

此外,杭州商品住宅库存去化周期已降至总共低位水平,为新址商场止跌回稳提供有劲撑握,但二手房商场的企稳可能仍需要时代。

4 月杭州商品住宅库存去化周期仅为 6.4 个月,合座处于紧均衡的状态。其中,上城、拱墅、西湖和滨江四个中心城区的去化周期仅为 1.6 个月。因此,本年以来杭州土拍商场阐生气热,第 1 周(12.30-1.5)至第 20 周(5.12-5.18)杭州地皮成交平均溢价率录得 36.2%,较客岁同期提高 29.0 个百分点,住宅用地地皮出让金总和为 1076.7 亿元,较客岁同期增长 91.3%。

但从租售比和二手房成交占比等标的看,杭州二手房商场企稳的条件尚未熟习。现在杭州房钱陈说率仅为 1.8%,在二线城市中处于相对偏低的水平。1-4 月杭州二手房成交占比为 42.6%,也低于样本二线城市的平均水平。

本文作家:宋雪涛、张馨月,起原:国金证券宏不雅经济组,原文标题:《房地产拐点左侧,哪些城市有望领先企稳?》

本文作家:宋雪涛、张馨月,起原:国金证券宏不雅经济组,原文标题:《房地产拐点左侧,哪些城市有望领先企稳?》风险指示及免责条目

商场有风险欧洲杯体育,投资需严慎。本文不组成个东谈主投资建议,也未酌量到个别用户罕见的投资标的、财务景况或需要。用户应试虑本文中的任何见识、不雅点或论断是否合适其特定景况。据此投资,职守放心。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP